Содержание [скрыть]

В Российской Федерации продажа автомобиля частным лицом связана с достаточно сложной процедурой расчета и уплаты налога с суммы дохода, полученного продавцом.

В общем случае фактическая стоимость проданного авто является объектом налогообложения.

Размер налога

Согласно ст. 224 НК РФ ставка налога на доход, полученный от продажи автомобиля, составляет для:

- резидентов Российской Федерации (РФ) — 13%;

- лиц, не являющимися резидентами — 30%.

Сумма дохода, полученного при совершении сделки, равна стоимости транспортного средства, которая была оговорена в договоре.

Освобождение от уплаты налога

В НК РФ оговорены случаи, когда гражданин, осуществляющий продажу своего автомобиля, освобождается от уплаты налога. Граждане РФ освобождены от уплаты в случае, если:

- владеют продаваемым авто больше трёх лет;

- стоимость реализованного авто не превышает 250000 руб.;

- при совершении сделки нет дохода.

Способы уменьшения базы налогообложения

После реализации ТС автовладелец получает доход, который облагается налогом на доходы физических лиц (НДФЛ). Причем рассчитать и уплатить его он обязан самостоятельно (статья 228, пункт 1, подпункт 2 НК РФ). Размер полученного дохода определяется исходя из продажной цены машины, указанной в договоре купли-продажи. При этом гражданин, получивший доход от продажи, на законных основаниях может уменьшить его величину на:

- имущественный налоговый вычет;

- расходы, которые он понес при осуществлении сделки.

Законодательство РФ позволяет получить имущественный вычет владельцам транспортных средств, уплатившим предусмотренный налог при их реализации.

- социальные;

- стандартные;

- имущественные и пр.

НК РФ четко оговаривает условия, при которых гражданину может быть предоставлен имущественный вычет (статья 220).

Воспользоваться вычетом могут люди, которые владели проданным транспортным средством не более чем 3 года и реализовали его по цене, превышающей 250000 рублей. Максимальный размер такого вычета при продаже 250 рублей.

Оформить имущественный вычет не так-то просто. Необходимо собрать достаточно большое количество документов, которые подтверждают реализацию авто по цене, превышающей 250 тысяч рублей. При этом именно эта цифра делает возможным налогообложение дохода физического лица (НДФЛ).

Человеку, продающему автомобиль нужно заполнить налоговую декларацию и собрать документы, свидетельствующие о правомочности его намерений по продаже. К ним относятся:

- платежные поручения;

- расписка принимающей стороны о получении денежных средств;

- договор купли-продажи;

- выписки с банков и пр.

Собрав все необходимые документы, продавец автомашины должен представить их в отделение ИФНС.

Существует еще один законный способ снижения базы налогообложения при продаже автомобиля — уменьшение величины полученного дохода на сумму расходов, направленных на получение дохода. Такой вариант регламентирован статьей 220 (пункт 2, подпункт 2) НК РФ. Для того чтобы воспользоваться этим способом, необходимо:

- чтобы сумма израсходованных средств не превышала продажной цены автомашины;

- документально подтвердить все расходы.

Оплата налога

Правила внесения денежных средств в качестве налога с продажи автомобиля содержат и указания по срокам его оплаты. Граждане, продавшие принадлежащие им транспортные средства в текущем году, обязаны не позже 15 июля следующего после продажи года уплатить налог с продажи автомобиля. Для этого им необходимо явиться в отделение ИФСН по месту жительства, имея при себе:

- Паспорт.

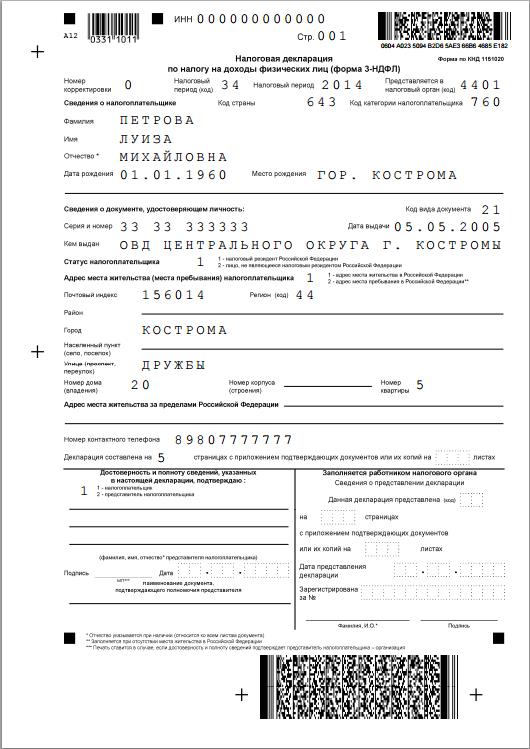

- Заполненную в соответствии с требованиями отечественного законодательства Декларацию (форма З-НДФЛ). Как заполнять форму №-НДФЛ рассказывают на

- Идентификационный номер налогоплательщика (ИНН).

- Копию технического паспорта проданного транспортного средства.

- Договор купли-продажи.

- Документы, которые подтверждают получение дохода от реализации машины.

После получения всех документов ИФСН выдаст гражданину, продавшему свой автомобиль, платежный документ с указанием суммы, которую необходимо уплатить в любом учреждении банка.

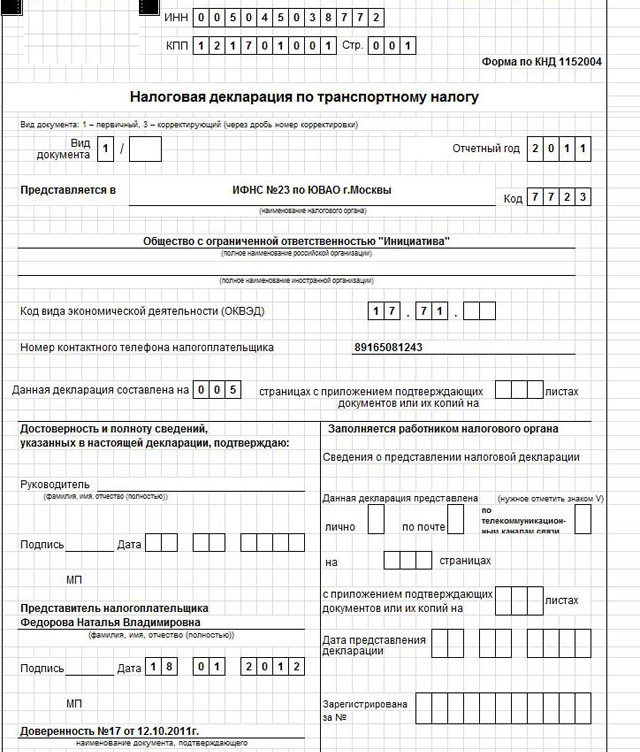

Транспортный налог

В общем случае транспортный налог на автомобиль при продаже рассчитывают, отталкиваясь от мощности его двигателя и величины налоговой ставки. Эти ставки утверждаются НК РФ и перечислены в статье 361. При этом регионы могут самостоятельно изменять налоговые ставки как увеличивая, так и уменьшая их, причем для легковых машин с объемом двигателя до 150 л. с — практически до нуля. Допускается также установка ставок, которые дифференцируются в зависимости от:

- категории автомобиля;

- года выпуска транспортного средства;

- экологического класса авто.

Если региональные ставки отсутствуют, то необходимо использовать данные, оговоренные в НК РФ (Статья 362, пункт 4).

Как известно, рассчитывает транспортный налог для физических лиц ИФСН, руководствуясь при этом информацией, полученной от ГИБДД. Сумму, которую необходимо заплатить, гражданам сообщают с помощью специальных уведомлений, являющимися одновременно и основанием для оплаты (статья 363, пункт 3 НК РФ). При этом физические лица никаких деклараций не заполняют.

НК РФ оговаривает, что транспортный налог уплачивается только за тот период, в котором автомобиль был зарегистрирован на владельца. Другими словами, его необходимо платить не за весь год, а только пока его не сняли с регистрационного учета в ГИБДД. При этом сумма транспортного налога рассчитывается с применением специального коэффициента срока владения автомашиной, определяемый, как отношение числа полных месяцев, в которых оно было зарегистрировано на владельца в отчетном году, к количеству месяцев в отчетном периоде.

В текущем году коэффициент срока владения транспортным средством, в отличие от прошлых лет, рассчитывается следующим образом:

- Месяц, реализации считается полным только в случае, когда авто снято с учета только в период с 15 по 31 число. В противном случае месяц, в котором произведено снятие его с учета, не считается.

- Учитывается средняя стоимость автомобиля. Для автомобилей, стоимость которых превышает 3 млн рублей, транспортный налог рассчитывается с учетом повышающего коэффициента (налог на роскошь).

В общем случае при продаже автомобиля транспортный налог рассчитывается по формуле:

Тн = Нб х Нс х Ксв х Кп,

где:

Тн — транспортный налог;

Нб — база налогообложения;

Нс — налоговая ставка;

Ксв — коэффициент срока владения;

Кп — повышающий коэффициент.

Еще один вопрос, который волнует автовладельца, продавшего свою машину — что делать, если уведомление об оплате транспортного налога приходит, а автомобиль уже продан.

В наилучшем варианте такое уведомление должно прийти к человеку, продавшему свой автомобиль только один раз - в году, который следует за годом продажи. Причем там должно быть учтено количество полных месяцев владения им в текущем году согласно дате снятия транспортного средства с учета в ГИБДД. Однако достаточно часто случается, что такие уведомления приходят и за последующие налоговые периоды.

Причины этого явления могут быть различными, однако в любом случае автолюбителю, продавшему свой автомобиль, необходимо сообщить в ИФСН по месту жительства о продаже принадлежавшего ему автомобиля. Делается это с помощью соответствующего заявления, написанного в произвольной форме, с приложением документов, которые подтверждают факт продажи, и по возможности копии технического паспорта автомобиля со сведениями о новом владельце. Заявление с копиями прилагаемых документов необходимо отправить в ИФНС по почте письмом с обязательным уведомлением о вручении или представить его лично (что предпочтительнее). После получения такого заявления ИФНС самостоятельно решит вопрос с ГИБДД, а также пересчитает величину транспортного налога, уменьшив сумму необоснованно насчитанного налога.

Рекомендации автовладельцам

Процедура продажи собственного автомобиля сопровождается достаточно сложным процессом налогообложения дохода, полученного в результате осуществления купли-продажи транспортного средства. Владельцы проданных транспортных средств должны быть заинтересованы в правильном и, главное, своевременном составлении налоговой декларации и оплате налога с дохода, полученного вследствие такой продажи. Кроме того, необходимо достаточно длительное время сохранять все оригиналы документов, которые каким-либо образом связаны с осуществлением сделки.

В случае если продажа автомашины не обусловлена срочной необходимостью, то лучше продавать его по истечении трех лет со дня его приобретения. Это позволит:

- избежать проблем, связанных с налогообложением такой сделки;

- исключить заполнение и передачу в ИФСН налоговой декларации;

- избавиться от необходимости оплаты налога с продажи автомобиля.