Содержание [скрыть]

Всем автовладельцам ежегодно приходится страховать свой автомобиль, выбирая один из двух вариантов: КАСКО или ОСАГО. И если КАСКО становится все менее популярным из-за постоянно возрастающих цен, то от покупки полиса ОСАГО никуда не деться и водители обязаны каждый год продлевать страховку. Собственно, аббревиатура ОСАГО (которая расшифровывается как обязательное страхование автогражданской ответственности) уже говорит о том, что полис является необходимым условием. Чтобы регулировать правовые вопросы, которые возникают в ходе оформления полисов ОСАГО, страховых выплат и, вообще, любых ситуаций, связанных с ОСАГО. Последняя редакция закона значится 3 июля 2016 года.

Как и остальные законы Российской Федерации, документ разделен на статьи. Всего их 34. Одной из самых интересных и информативных для автовладельцев, пожалуй, является статья 12 «Определение размера страховой выплаты и порядок ее осуществления» и статья 12_1 «Независимая техническая экспертиза транспортного средства». А так как эта статья непосредственно влияет на процесс начисления страховых выплат, очень важно быть в курсе всех ее изменений.

Основные пункты статьи

Пт 11 статьи 12 закона об ОСАГО оговорен самый острый и актуальный вопрос – осмотр автомобиля экспертами страховой компании и расчет стоимости ремонтных работ. В данном пункте появилось много дополнительных абзацев после принятия редакции, которая вступила в силу 4 июля 2016 года.

Изначально смысл 11 пункта заключался в урегулировании ситуации, в которой потерпевший не предоставляет повреждённый в результате ДТП автомобиль осмотру или независимой экспертизе, назначенной по инициативе страховщика. Исходя из этого пункта максимальный срок не предоставление потерпевшим транспортного средства на осмотр равняется 20 календарным дням (за вычетом праздничных) и начинается с той даты, когда должен был пройти согласованный с потерпевшим осмотр.

Дополнительные изменения, внесенные в пункт статьи, гласят, что потерпевший не имеет права организовывать независимую экспертизу в случае непредоставления автомобиля на осмотр или техническую экспертизу, организованную страховой компанией. Так же страховщик имеет право вернуть заявление пострадавшего без рассмотрения, если автомобиль не будет предоставлен для осмотра в оговоренные сроки. Если же потерпевший все-таки прошел независимую экспертизу, но при этом не явился на осмотр в страховую компанию, он не может использовать данные, полученные в ходе экспертной оценки, как основание для определения размера понесенного ущерба и размера компенсации.

Однако при возвращении заявления, потерпевший имеет законное право на повторную его подачу. Все сроки и требования к проведению экспертизы остаются неизменными для повторной подачи.

Пт 13 статьи 12 закона об ОСАГО регламентирует поведение страховой компании и потерпевшего в случае, когда они не пришли к договоренности о размере компенсации на основе осмотра, проведенного страховщиком. В таком случае страховая компания должна организовать независимую экспертизу автомобиля собственными силами. Если же страховщик не организовал осмотр и/или независимую экспертную оценку, то пострадавший может провести ее самостоятельно. При этом страховая компания будет вынуждена выплатить именно столько, сколько насчитает независимая экспертная оценка, инициированная пострадавшим.

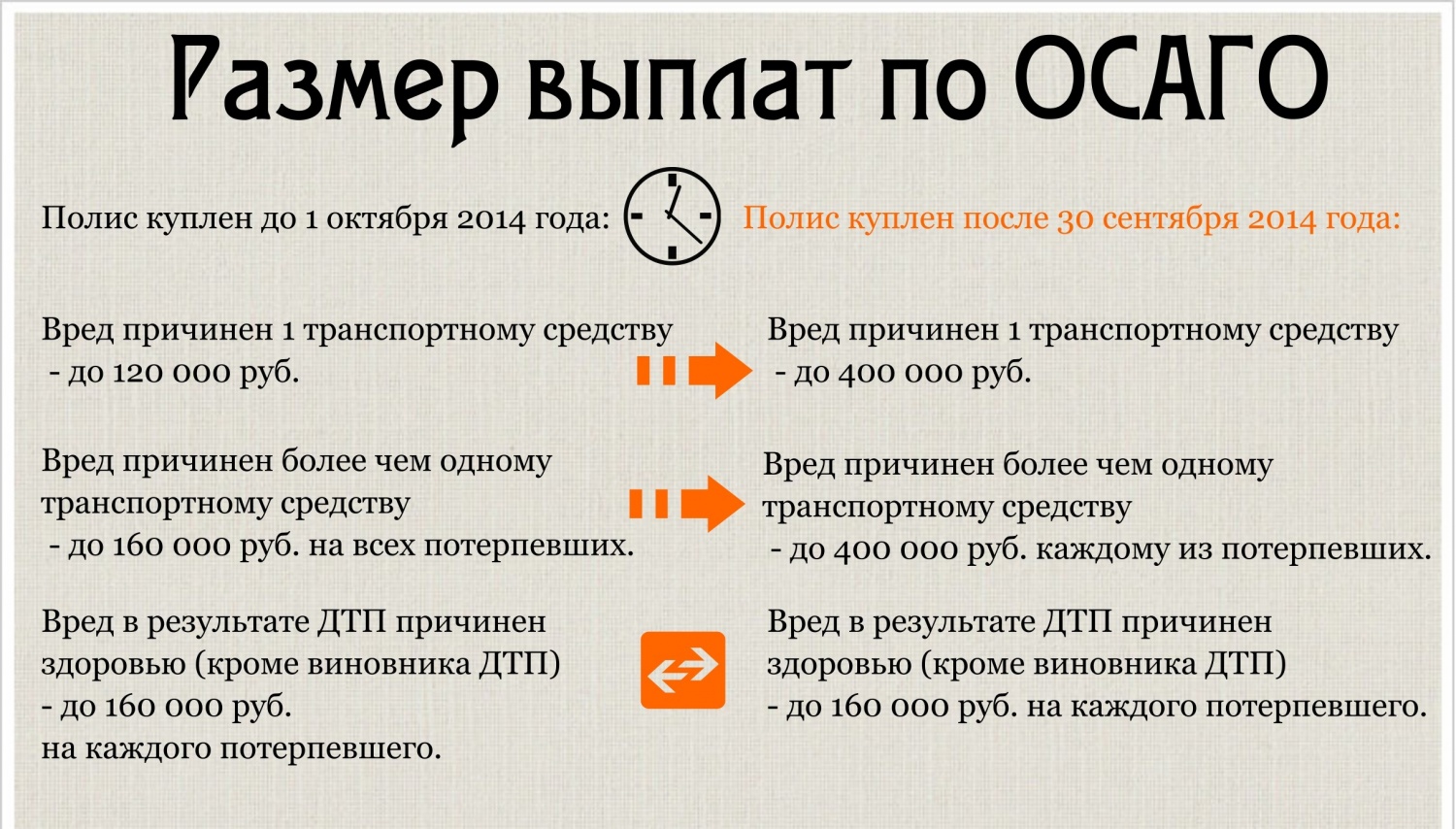

Пт 18 статьи 12 закона об ОСАГО оговаривает размер возмещения убытков, связанных с нанесением вреда собственности потерпевшего. В нем рассмотрены две ситуации:

- Имущество полностью уничтожено. Размер компенсации начисляется по действительной стоимости имущества на момент произошедшего ДТП. Уничтожение (или полная гибель) подразумевает, что ремонт транспортного средства невозможен или его стоимость будет примерно равноценна стоимости самого транспортного средства или даже превышает ее.

- Имущество повреждено. В таком случае размер страховой выплаты равен сумме расходов, которые потребуется понести, чтобы вернуть транспортное средство в состояние, в котором оно находилось до ДТП.

В пт 19 статьи 12 закона об ОСАГО оговаривается, что в сумму выплат по подпункту 2 пункта 18 включена:

- стоимость материалов и запасных частей;

- стоимость ремонтных работ.

Так же в 19-м пункте есть абзац, который регулирует размер расходов на запасные части. В нем говорится, что на размер расходов может накладываться «коэффициент износа», то есть может учитываться реальное состояние комплектующих автомобиля пострадавшего. Согласно этому же абзацу, износ не может начисляться свыше 50% стоимости деталей.

Согласно 21 пункту, у страховщика есть 20 календарных дней (не считая праздничных дней) на выплату потерпевшему страховой компенсации либо передачу направления на ремонт автомобиля. Начало отсчета двадцати дней берется от дня того дня, в который было принято заявление пострадавшего.Если страховая компания не соблюдает сроки выплат, установленные законом об ОСАГО, за каждый день просрочки насчитывается неустойка (пеня) в размере одного процента от суммы страховой компенсации за каждый день просрочки.

Пункт 22 статьи 12 закона об ОСАГО регламентирует поведение потерпевших и страховой компании в самой неоднозначной ситуации – ДТП, в котором оба (или все, если их больше) участника признаны виновными. При дорожно-транспортном происшествие с обоюдной виной, начисление страховыми компаниями выплат происходит с учетом степени вины застрахованного водителя. Степень вины определяется в судебном порядке.

Примеры страховых случаев

В последнее время широко распространено обращение пострадавших в ДТП к автоюристам, которые сразу рекомендуют проходить независимую экспертизу. Потому что ни для кого не секрет: страховые компании максимально занижают сумму выплат, уменьшая их всеми правдами и неправдами.

Автоюристы успешно подают в суд, предоставляя результаты независимой экспертизы в качестве доказательств, и в большинстве случаев закон оказывается на их стороне. Так же в размер выплаты страховой теперь включается стоимость проведенной ранее экспертной оценки и оплата услуг самих автоюристов.

Однако в связи с последними изменениями в законе об ОСАГО, которые вступили в силу 1 января 2017, пострадавшим запрещено проходить независимую экспертизу до осмотра автомобиля в страховой компании.

Более подробно о самых новых поправках в законе об ОСАГО вы можете ознакомиться ниже: